La plupart des gens peuvent comprendre le concept d'inflation, car il a un impact sur tous les aspects de notre vie, qu'il s'agisse de nos plus gros achats, comme notre maison, ou de quelque chose d'aussi petit qu'une tasse de café. Beaucoup de lecteurs se souviendront d'une époque où un café coûtait 70 cents la tasse et où une miche de pain coûtait moins de 5 dollars, ce qui n'est plus le cas aujourd'hui.

L'INFLATION S'ENVOLE

L'inflation est au cœur des préoccupations des consommateurs et des conseillers, car elle atteint son plus haut niveau depuis 18 ans! En fait, les conseillers interrogés sont plus préoccupés par les effets de l'inflation que par tout autre facteur de risque.

Comment l'inflation influe-t-elle sur l'assurance-vie et comment pouvez-vous en tenir compte dans votre planification lorsque vous travaillez avec vos clients pour les aider à obtenir un montant approprié de couverture aujourd'hui et à l'avenir?

Commençons par les bases et examinons comment nous pouvons mesurer l'impact de l'inflation. L'une des meilleures façons de mesurer l'inflation est d'appliquer un calcul de la valeur actuelle et de la valeur future (VA/VF) à l'analyse de votre produit d'assurance afin de montrer le pouvoir d'achat de la prestation à une date ultérieure.

QUE REPRÉSENTE LA VALEUR ACTUELLE (VA) ?

En utilisant un calcul de VA et en ajustant notre valeur "r", nous pouvons simuler un taux d'inflation et projeter le pouvoir d'achat de notre future assurance, ajusté en fonction de l'inflation.

Étude de cas

Prenons une étude de cas pour examiner l'impact de différents niveaux d'inflation pour notre client exemplaire Jack Millennial.

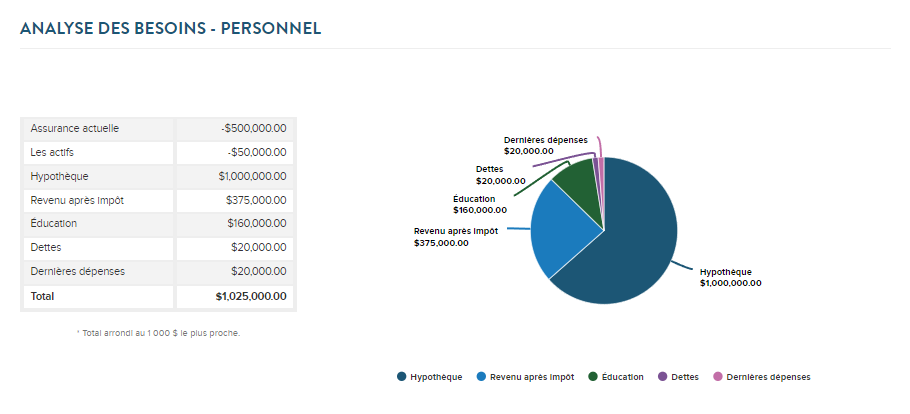

M. Millennial est un homme de 40 ans, non fumeur, qui a deux enfants, une nouvelle maison et qui aspire à un chalet. Il dispose d'un revenu de 75 000 euros après impôts grâce à une récente promotion, mais il a un peu de dettes ménagères (dans le contexte actuel des taux d'intérêt, il serait idiot de ne pas en avoir).

Si nous examinons un instantané de ses besoins actuels, nous constatons qu'il a besoin d'une assurance-vie d'environ1 000 000 $ aujourd'hui.

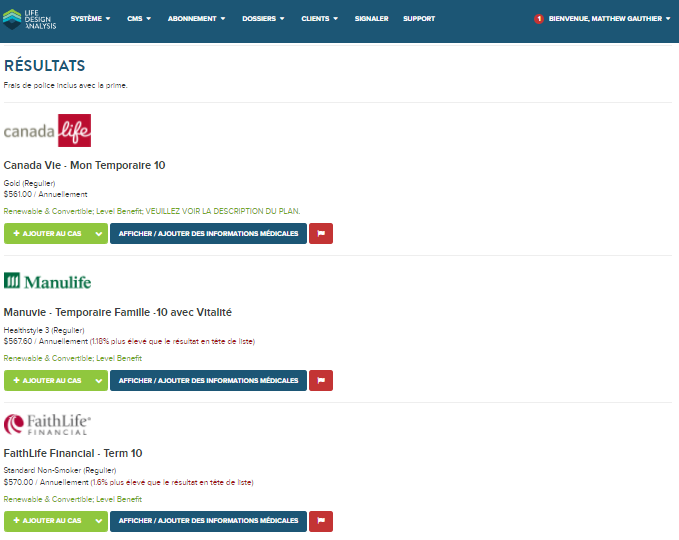

Et nous pourrions facilement résoudre ce problème avec un simple produit Term 10 de notre rayon.

Pour le consommateur moyen, il peut penser à son niveau de million de dollars de prestations d'assurance comme ceci. (à condition qu'ils paient les renouvellements, nous laisserons cela pour un moment).

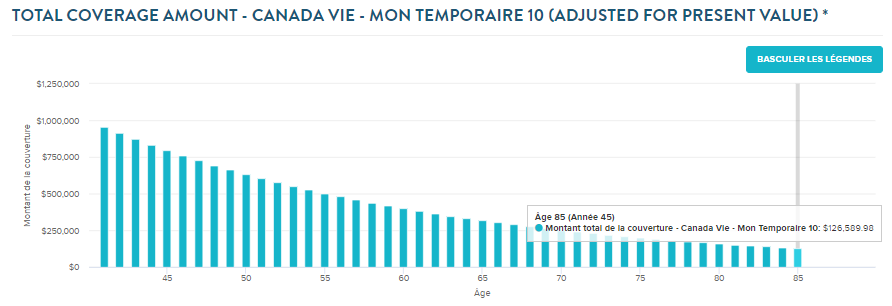

Cependant, si nous appliquons une VA de 2% et regardons ce qui se passe au cours des 45 prochaines années :

Nous pouvons constater que notre prestation de 1 000 000 $ a un pouvoir d'achat de seulement 410 196,80 $ à la 45e année (85 ans pour ce client).

Étant donné que l'inflation a atteint 4,7 % cette année, et qu'il y a peu d'indications qu'elle va ralentir dans un avenir proche, nous devons ajuster nos hypothèses.

Si je modifie ma valeur "r" ou mon taux d'actualisation (taux d'inflation) pour l'adapter aux taux d'inflation actuels.

Nous pouvons constater que notre pouvoir d'achat ajusté en matière d'assurance n'est que de126 589,98 $ à l'âge de 85 ans !

Qu'est-ce que cela signifie pour vos clients ?

Pour vos clients, cela signifie que le montant d'assurance qu'ils ont souscrit ne répond peut-être pas suffisamment à leurs objectifs et qu'ils risquent de se retrouver avec un manque à gagner.

Pour les conseillers, cela représente une opportunité. D'une part, d'examiner les besoins de vos clients et de mettre l'accent sur quelque chose qui est peut-être déjà en tête de liste pour eux. Deuxièmement, c'est l'occasion de vendre plus de couvertures ou un type de couverture différent.

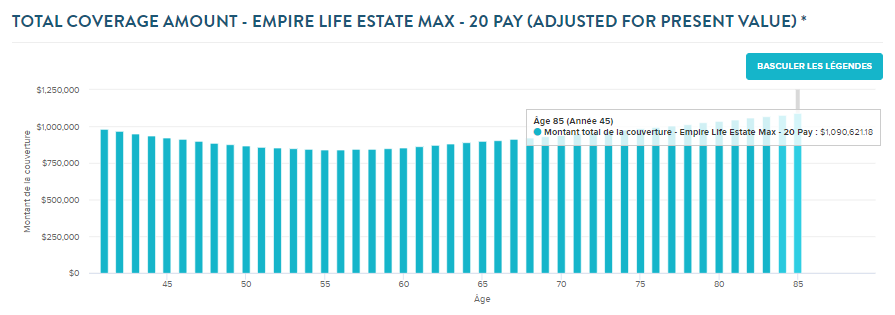

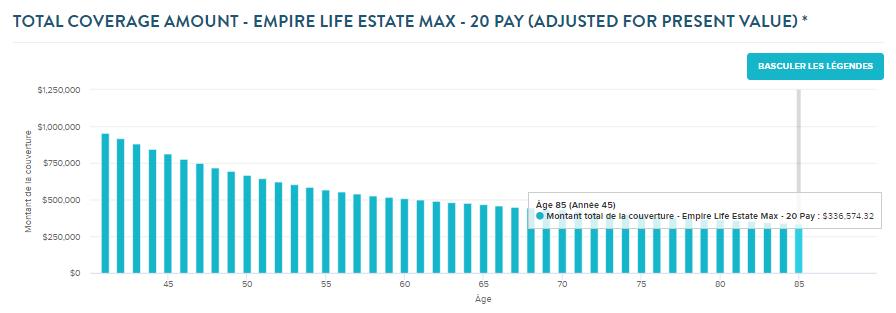

Examinons cette même présentation si nous utilisons un produit d'assurance vie entière avec participation.

Dans notre premier exemple, avec une PV de 2 %, nous pouvons constater qu'avec les participations actuelles**, nous disposons à 85 ans d'une couverture de 1 090 621,18 $, ce qui signifie que les versements effectués dans ce plan ont augmenté suffisamment pour compenser l'impact de l'inflation.

Toutefois, si l'on tient compte d'un taux d'inflation de 4,7 % ce chiffre tombe à 336 574,32 $ à 85 ans.

On comprend pourquoi les conseillers ont raison de craindre l'inflation.

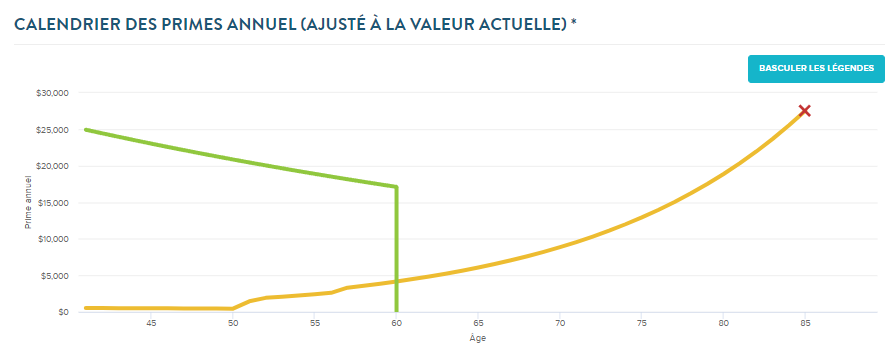

QU'EN EST-IL DES PRIMES ?

Les prestations d'assurance sont une chose, mais l'inflation est une arme à double tranchant. Les primes futures, surtout dans le cas des renouvellements de contrats à terme, peuvent augmenter. Toutefois, comme l'argent de demain n'a pas la même valeur que l'argent d'aujourd'hui, l'impact des renouvellements est moins radical.

Primes annuelles 2% VA

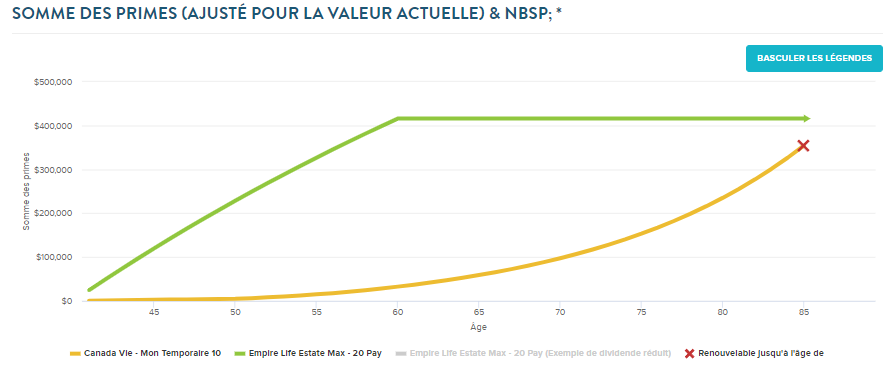

Somme des primes 2% VA

Alors que les clients ne devraient idéalement jamais avoir à payer la "prime de renouvellement garantie" (vous pourriez également illustrer cela comme une réémission dans LDA (en supposant une bonne santé et la tarification actuelle))cela pourrait influencer le produit et le calendrier de paiement que vous choisissez (paiement à 100 contre paiement garanti à 20) dans des environnements à forte inflation.

Il est également extrêmement important de comparer ces valeurs sur une base réduite et garantie (en utilisant les légendes interactives dans LDA) car les fonds de participation d'assurance-vie sont soumis à une pression extrême dans un environnement à faible taux d'intérêt et à forte inflation. Envisagez d'ajouter un produit d'assurance vie entière entièrement garanti dans votre rapport.

Bien que les problèmes des clients l'emportent toujours sur les solutions de produits, il est de plus en plus important d'établir et d'examiner l'aptitude de nos clients dans un environnement financier changeant.